有網友在社群平台上發問,自己剛入職是否建議「勞退自提6%」,引發熱議。有網友說若不會理財,提撥是最好選擇,但也有人認為,未來通膨會把錢吃光光。而實際以月薪5萬元計算,假設投資殖利率5%和勞退自提6%,30年後存款相差15萬元,專家認為應該同時進行,雙管齊下才能在退休前多一分保障。

勞退自提6%划算嗎? 兩派論點引熱議

每個月拿到的薪水,除了扣除勞健保費用,不少人還要提撥勞工退休金。有一名女網友在社群平台發問,她的月薪約5萬元,入職時勾勞退自提6%,約3千多元,大家建議把這筆錢拿去定期定額存股嗎?結果引發網友熱議。

有人說,「不認為勞退能打敗市值型ETF,退休要靠自己、不要靠政府」、「不管薪水多少都別自提,就怕通貨膨脹會把錢吃光光」,但也有人說,如果不會理財,提撥是最好的選擇。而實際上街詢問民眾,有人說自己投資的獲利可能會比較高,但也有人認為,提撥可以為自己未來退休留一點保障。

試算結果曝 「月薪5萬」自提6%比投資少約15萬

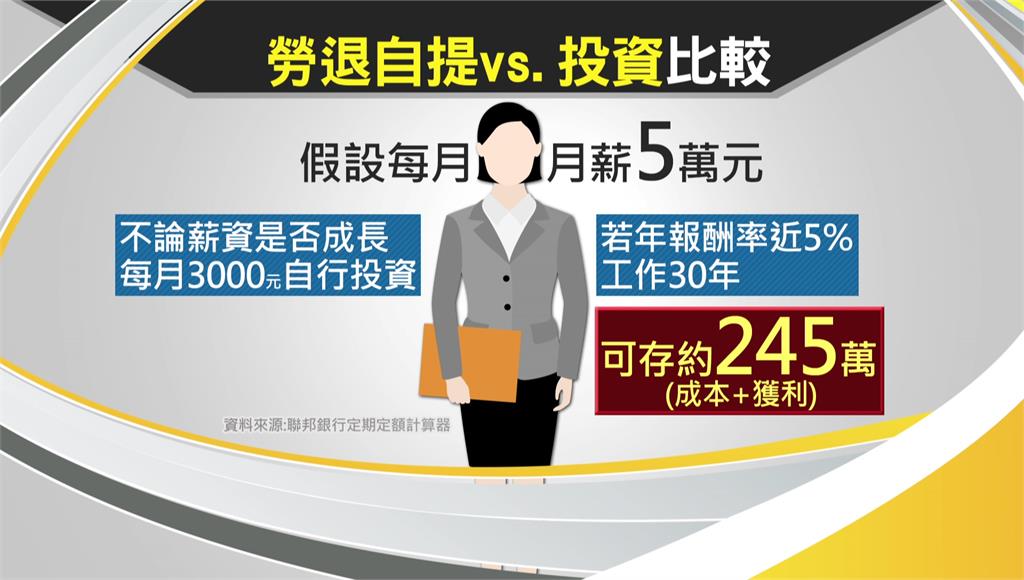

兩者比一比實際試算,假設月薪5萬元,勞退自提6%約3千元,預估個人退休金投資報酬率2%,個人薪資成長率3%,工作30年後可存約230萬元的退休金。

試算勞退自提和投資的差異。圖/台視新聞

試算勞退自提和投資的差異。圖/台視新聞但若以同樣月薪,不論未來薪資是否成長,每個月都拿出3千元自行投資,若以證券公會2年前發布,上市公司過去10年整體搭配股息殖利率近5%來計算,工作30年後,可存下成本加獲利大約245萬元。

試算勞退自提和投資的差異。圖/台視新聞

試算勞退自提和投資的差異。圖/台視新聞投資?勞退自提?專家:均有風險應「雙管齊下」

兩者差距15萬元,亞洲投顧副總張甄薇解釋,3千多塊自提可以為退休金做一個保障,但她建議應該另外再去擠出3千塊做相關投資,同時也為自己加薪。

專家認為股市動盪,勞退自提能多一分保障,建議無論勞退自提或自己理財投資,雙管齊下才能替未來的退休生活提前鋪路。

台北/楊祥瑜、林益新 責任編輯/吳苡榛