央行宣布升息半碼,房貸利率地板價也攀升到1.81%,創下6年以來新高,以首購族來說,貸款1千萬,每年要多繳7千多元,預算較緊的人,可申請延長寬限期,或是拉長還款期數,不過要評估還款能力;專家建議,想購屋不妨等待明年,第2季經濟情勢較為明朗,再下決斷。

首購貸1千萬 1年竟要多繳7千

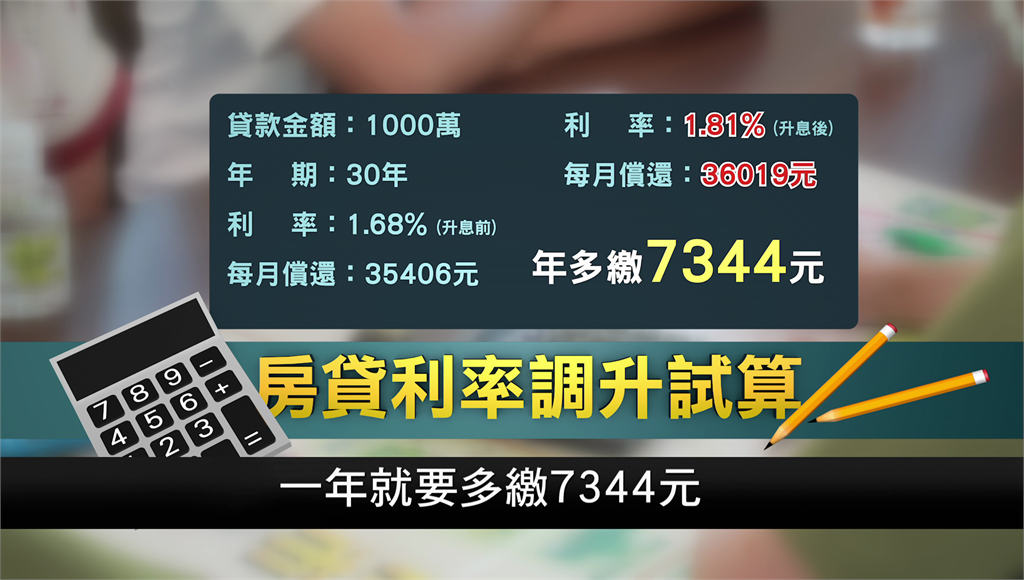

今年32歲的陳昶廷,工作是網頁設計師,平常在家接案,原本住家裡,今年打算買房自住兼工作室,想以首購條件享優惠利率,卻遇上央行升息,以貸款1千萬、30年期為例,首購利率1.685%,每月要攤還本息3萬5406元,現在調升到1.81%,每月要償還3萬6019元,等於多繳了612元,一年就要多繳7344元,讓房貸負擔又加重了。

陳昶廷說,「我想要買房子,每年我就要多繳7千多塊,也就是少存7千多塊,現在購屋對年輕人本來就已經很不容易了,這樣更會降低我們購買意願」。

圖/非凡新聞

圖/非凡新聞央行升息 專家2點建議可談到更低利率

央行今年利率連3升,累計已經升息了2碼,面對房貸壓力增加,其實應變方式很多元,除了要貨比3家,專家建議2點,可以談到更低的利率。

CFP理財規劃顧問葉俊佑表示,第一是加強本身財力條件,比如說有一些金融類的資產,或是有不動產;第二是提供擔保品或擔保人,因為如果有提供擔保品或擔保人,比如爸爸、媽媽,他們在公司的職位不錯,收入能力、財力都不錯,提供擔保人也有助於降低房貸利率。

延長寬限期 後期償還較多本金「審慎評估還款能力」

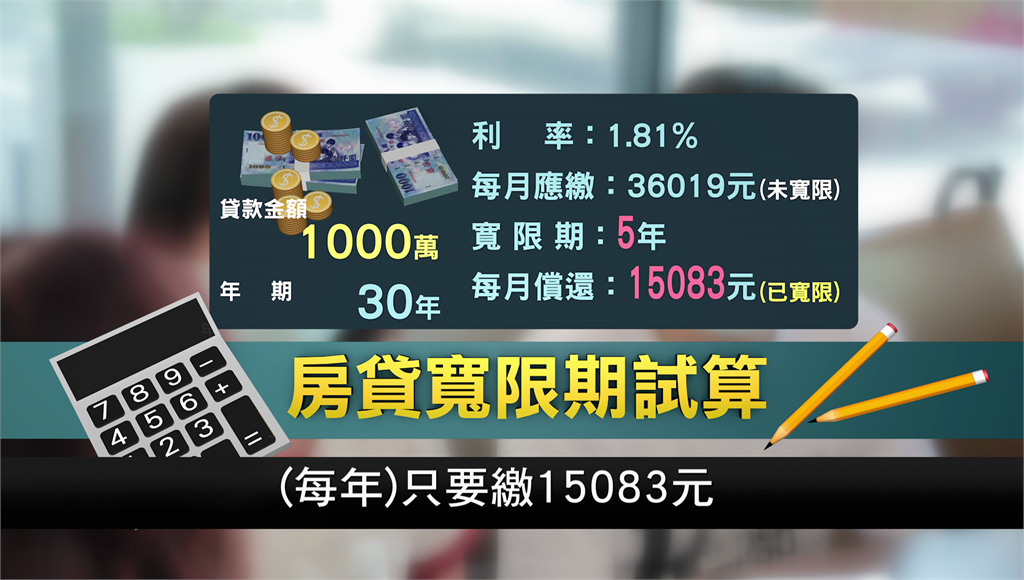

另外還可以選擇延長寬限期,就是選一定期限內,還息不還本,只需要還利息,不用攤還本金,前期資金可靈活運用,等到寬限期結束,再攤還本金和利息。

普遍銀行提供寬限2到3年,如果條件符合,最多可申請5年寬限,但專家提醒,寬限期要審慎評估自身的還款能力,因為後期要償還的本金較多,利息相對較高,以貸款1千萬,分30年期,利率1.81%,每月應繳3萬6019元,但申請寬限期5年,變成前5年每年只要繳1萬5083。

圖/非凡新聞

圖/非凡新聞葉俊佑指出,「過了這5年之後,後面的25年我要還4萬1,所以寬限期的好處是在剛買房子的時候,當過了寬限期之後,資金調度就很重要,因為那時候每個月要還4萬1,所以這個最好是適合高薪族或是夫妻,兩個人一起負擔房貸,可能會比較好,因為4萬1等於吃掉一個人的薪水」。

專家指出央行升息,有可能持續到第4季,甚至是明年,預算較緊的購屋族可以申請拉長還款期數。對此住展雜誌研發長何世昌表示,「不如把房貸年限延長到30年、35年,甚至40年以上」。

何世昌提醒,首購族把房貸年限延長了,每一個月還款的負擔大幅度下降,但是總利息負擔是會上升,最大的優點就在於,每一個月的還款負擔降低,可以保住房子的一個權利,至少會比違約來的好,因為違約的話是連房子都沒有了。

想買房? 專家建議:等到明年第二季再決斷

根據房仲的調查,受央行連續性升息影響,有近4成的人會降低購屋預算,16%的民眾會暫緩購屋,專家建議有意購屋民眾,不妨等到明年第二季,經濟情勢較為明朗再下決斷。

葉俊佑指出,「如果央行繼續走升息的條件,會有很多房子陸續會被拋售出來,南韓也是遇到升息,他們過去3年狂飆的房價,突然得到抑制,甚至開始往下走,我是覺得明年的Q2,第二季我們再開始來裡面挑好的物件」。

台北/綜合報導 責任編輯/林均