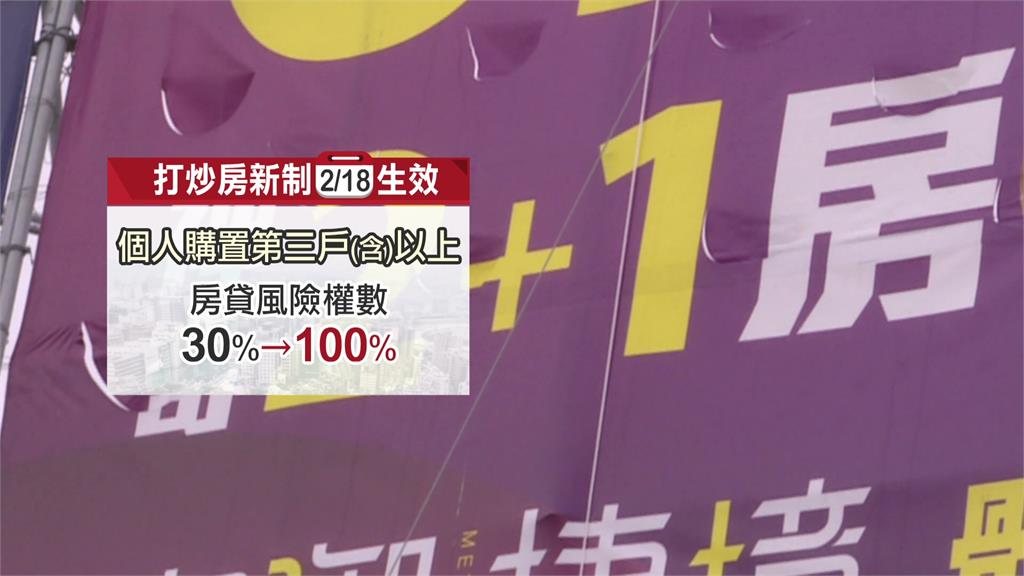

金管會打炒房從銀行下重手,宣布從今(18)日開始,拉高銀行五大項「不動產貸款風險權數」,其中個人第三戶房貸,風險權數從30%拉高到100%,房仲分析,除了影響銀行承做意願,以後民眾想買第三房,向銀行貸款恐怕更困難。根據金管會掌握,有四家銀行遭到衝擊最大,包括兩家公股、兩家民營銀行。

行放貸恐要增資 拉高貸款買第3房難度

金管會打炒房再出招,銀行局宣布全面調高銀行辦理不動產抵押貸款的風險權數,尤其針對個人購置第三戶(含)房貸,風險權數由30%直接拉高到100%。房仲業者分析,新制上路後,銀行如果多放款這類貸款,恐怕要增資,多少會影響承做意願,甚至可能縮手,因此,以後民眾想買第三房向銀行貸款,未來恐怕會更難了。

住商不動產企劃研究室資深經理徐佳馨表示,多數會購買第三戶的民眾,可能投資的成分居多,至於在購買意願上,會有一定程度的影響,因此如果民眾是購買預售屋,數量已經達到3戶以上,未來交屋確實會有問題。

打炒房新制18日生效。圖/非凡新聞

打炒房新制18日生效。圖/非凡新聞金管會掐緊金流 5大不動產授信更難放貸

除了調高自然人第三戶房貸風險權數,同時,法人一般型房貸風險權數由20%拉高到50%,收益型房貸(即投資用)由30%拉高到100%,以及土地融資、餘屋貸款及工業區閒置土融等五大項,全面拉高1到3倍不等。

金管會打炒房新制,5大不動產調高房貸風險權數。圖/非凡新聞

金管會打炒房新制,5大不動產調高房貸風險權數。圖/非凡新聞根據金管會掌握,有4家銀行資本適足率遭到衝擊最大,包括兩家公股銀與兩家民營銀行。銀行局副局長林志吉指出,「當然會影響到部分銀行未來在承作不動產貸款上面的能量,即日起針對新承作貸款,所以對於現有的貸款並不會有所影響。」

有銀行主管分析風險權數拉高,銀行除了會減少放款,也可能會拉高利率。金管會瞄準銀行下重手,斬斷炒房金流,更展現打炒房決心。

台北/葉俞璘、陳昱志 責任編輯/吳苡榛