英國《經濟學人》先前刊登〈台灣榮景的潛藏風險〉等報導,引用「大麥克指數」指稱台灣央行長期壓低新台幣匯率,雖有助出口,卻犧牲國人購買力、推升房價並累積金融風險,甚至形容為「台灣病」。對此,中央銀行今(18)日再發布說明澄清,列出8個問題回答,強調相關指控忽略匯率市場實際運作,與事實不符。

Q1:根據購買力平償(Purchasing Power Panty, PPP)理論為基礎的大參克指數是否可以衡量新台幣匯率之高(低)估?新台幣匯率是否有被刻意壓低?

央行指出,單一商品或購買力平價(PPP)指標,並不適合用來衡量匯率是否被高估或低估。世界銀行、OECD(經濟合作暨發展組織)及《經濟學人》本身過往也曾坦承,大麥克指數不宜作為判斷匯率合理水準的工具。

央行強調,新台幣匯率長期呈現有升有貶的雙向波動,整體趨勢並非貶值。洋行指出,自1998年亞洲金融危機低點以來,新台幣對美元匯率長期走升,顯示並未刻意壓低匯率,並指出央行採行管理浮動匯率制度,僅在短期資金大量進出、造成匯率過度波動時,才會進場「雙向調節」,以維持市場秩序與金融穩定。

Q2:台灣經常帳盈餘(貿易順差)擴大的原因為何?單靠匯率可否解決貿易失衡?

央行表示,近年貿易順差成長,主要來自全球對AI等高科技產品需求大增、供應鏈重組,以及台灣產業結構升級與國際競爭力提升,匯率並非關鍵因素。此外,台灣長期存在「高儲蓄、低投資」的結構性問題,也是貿易順差擴大的重要原因,單靠匯率調整,難以解決貿易失衡。

Q3:台灣外匯存底大幅增加的原因為何?充裕的外匯存底有何效益?

央行說明,主要來自外匯存底投資收益,以及在全球量化寬鬆期間,為因應資金大量流入、維持匯率穩定而進場調節。央行指出,亞洲金融危機後,多數小型開放經濟體均提高外匯存底,以強化因應國際資金劇烈流動的能力;充裕的外匯存底,有助提升金融韌性與經濟安全。

小型開放經濟體央行外匯存底之變化。圖/央行提供

小型開放經濟體央行外匯存底之變化。圖/央行提供Q4:國人貨幣購買力的真實狀況為何?台灣勞動份額下降的真正原因為何?

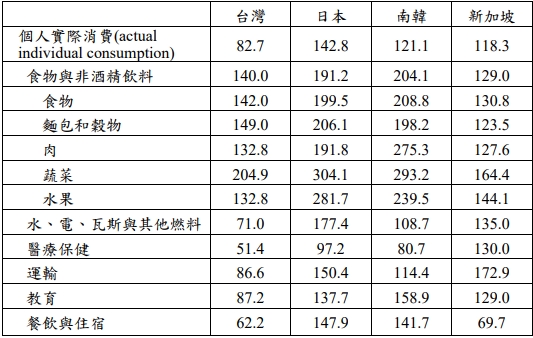

央行引述世界銀行與IMF(國際貨幣基金組織)的PPP資料指出,台灣家庭消費物價水準低於日本、南韓與新加坡,顯示整體貨幣購買力仍具優勢。至於勞動報酬占GDP比重下降,央行認為,主因在於全球化、科技進步、金融化,以及產業朝高資本密集方向發展,並非匯率政策所致。

世界銀行ICP估算之2021年各國物價水準。圖/央行提供

世界銀行ICP估算之2021年各國物價水準。圖/央行提供Q5:本行是否有印鈔買匯,導致金融體系流動性過剩、利率走低,房價飆漲?

央行強調,已透過公開市場操作、存款準備金制度等工具,妥善沖銷外匯操作所釋出的資金,國內準備貨幣增幅並未隨外匯存底同步擴張。央行指出,利率長期平穩,主要反映通膨溫和及超額儲蓄龐大,房價問題涉及多重因素,須跨部會共同處理,央行僅就信用面採取選擇性管制。

Q6:國內壽險業資產負債表幣別錯配的原因為何?是否會引發金融系統風險?本行參與銀行間SWAP市場的目的為何?

央行指出,主要是因其資金來源以新台幣長期保險負債為主,但受限於國內債市與長天期投資工具不足,業者為匹配資產負債期限及緩解利差損而轉投資海外,並非本行刻意引導。

央行表示,換匯交易為央行貨幣政策工具之一,本行透過參與銀行間換匯市場,充分提供外幣流動性,可 降低國內外幣資金成本,並有助於國內產業發展。至於壽險業資產負債幣別錯配、國外投資規模擴張,均與本行提供外匯SWAP無關。

Q7:國內製造業轉型升級的關鍵因素是匯率嗎?

央行澄清,匯率從未是產業政策的一環,製造業轉型升級的關鍵,在於創新研發、投資與提升附加價值,而非匯率因素。近年在美中貿易摩擦、供應鏈重組,以及AI、高效能運算等新興科技需求帶動下,搭配政府相關產業政策,台灣半導體與伺服器產業已在全球價值鏈中扮演關鍵角色,顯示產業升級來自結構性調整與技術創新。

Q8:本行是否為了達成盈餘繳庫,而犧牲法定職責?

央行指出,盈餘繳庫並非本行之法定經營目標,亦非本行績效評估之重要指標,本行持有之外幣資產因新台幣匯率變動而發生之利得或損失,不得列為當年度損益,本行不須也不會為增加盈餘繳庫數而壓低新台幣匯率。

責任編輯/陳俊宇